WAULT vs. WAULB

Bleiben Sie immer am neuesten Stand

25.02.24 | 10:15am

In unserem Bestreben, Ihnen die relevantesten und wertvollsten Informationen im Bereich der gewerblichen Immobilienfinanzierung bereitzustellen, möchten wir heute ein besonderes Augenmerk auf zwei wichtige Konzepte legen: WAULT (Weighted Average Unexpired Lease Term) und WAULB (Weighted Average Unexpired Lease Term to Break). Diese Begriffe spielen eine entscheidende Rolle bei der Bewertung von Immobilieninvestitionen, insbesondere in Hinblick auf die Risikominimierung und die Maximierung des Investitionswertes.

WAULT: Ein grundlegendes Bewertungsinstrument

WAULT steht für die gewichtete durchschnittliche Restlaufzeit von Mietverträgen innerhalb eines Portfolios oder einer Immobilie. Diese Kennzahl gibt Aufschluss über die durchschnittliche Dauer, die die bestehenden Mieter voraussichtlich in der Immobilie verbleiben werden. Ein längerer WAULT wird oft als positiv bewertet, da er für stabile Cashflows und geringeres Leerstandsrisiko steht. Die Gewichtung erfolgt auf Basis der Fläche oder Umsätze (Area Principle vs. Revenue Principle)

WAULB: Ein Schritt weiter in der Risikobewertung

WAULB ergänzt die Betrachtung um einen entscheidenden Aspekt: die Bewertung von Kündigungsverzichten. Diese Kennzahl berücksichtigt die gewichtete durchschnittliche Restlaufzeit der Mietverträge bis zu ihrem ersten Kündigungstermin. Dieser differenzierte Blickwinkel ist insbesondere für Investoren und finanzierende Banken von großer Bedeutung, da er ein tiefergehendes Verständnis des tatsächlichen Risikoprofils einer Immobilie ermöglicht. Verträge mit langfristigen Kündigungsverzichten deuten auf eine höhere Sicherheit der erwarteten Mieteinnahmen hin und reduzieren das Risiko von Mietausfällen.

Der entscheidende Unterschied

Der wesentliche Unterschied zwischen WAULT und WAULB liegt somit in der Bewertung der Kündigungsverzichte. Während WAULT eine allgemeine Einschätzung der Vertragslaufzeiten bietet, ermöglicht WAULB eine präzisere Risikoanalyse, indem es die Zeit bis zu möglichen Kündigungspunkten einbezieht. Diese tiefere Risikoabschätzung führt dazu, dass Immobilien mit langfristigen Kündigungsverzichten und einem hohen WAULB-Wert eine höhere Bewertung erreichen können. Für Investoren und finanzierende Banken bedeutet dies eine signifikante Chance für ein De-Risking Ihrer Portfolios, indem Sie in Immobilien mit einem günstigen WAULB-Profil investieren.

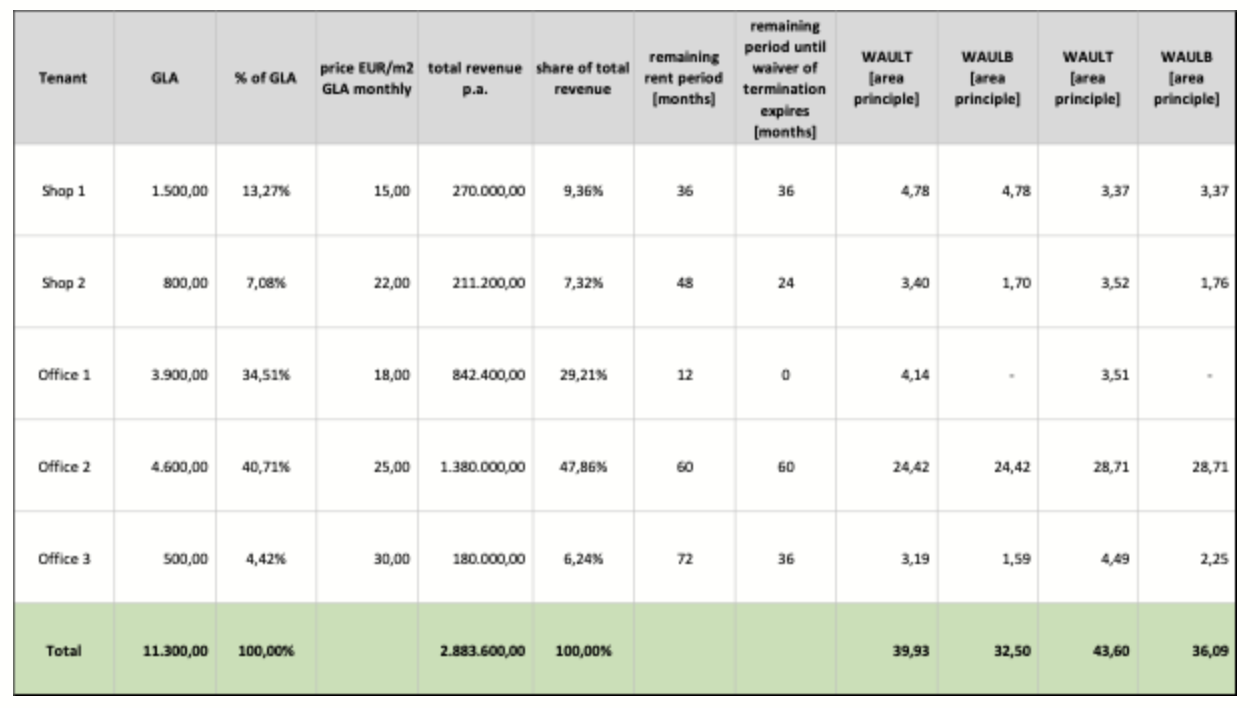

Beispiel WAULT vs WAULB

Die Rolle der Mieterbonität und DSCR-Analyse

Zudem sind Bewertungen der Mieterbonitäten und der Cashflows unerlässlich, um das Risiko von Mietausfällen einschätzen zu können. Dies beinhaltet die Analyse von Bilanzkennzahlen der Mieter sowie backward- und forward-looking DSCR-Betrachtungen. Die Bonität, insbesondere bei Triple-A-Mietern, spielt eine entscheidende Rolle bei der Risikominimierung und kann die Bewertung einer Immobilie erheblich beeinflussen.

Die Auswirkung von Mieterkonstellation und harten Kündigungsverzichten

Bei Immobilien, die Triple-A-Mieter beherbergen und über harte Kündigungsverzichte verfügen, kann die Exit-Yield signifikant beeinflusst werden – mit einer möglichen Reduktion von 50 bis 150 Basispunkten. Die Kombination aus erstklassigen Mietern und langfristigen, harten Kündigungsverzichten stellt ein starkes De-Risking-Element dar, das von finanzierenden Banken und Investoren hoch geschätzt wird.

Fazit: Ein ganzheitlicher Bewertungsansatz

Um das volle Potenzial Ihrer Immobilieninvestitionen auszuschöpfen, ist es wichtig, über die Analyse von WAULT und WAULB hinauszugehen und einen ganzheitlichen Ansatz zu verfolgen, der sowohl die Bonität der Mieter als auch spezifische Vertragsbedingungen berücksichtigt. Durch die Kombination dieser Faktoren mit detaillierten DSCR-Analysen können Sie eine robuste Investitionsstrategie entwickeln, die auf einer tiefgreifenden Risiko- und Wertbewertung basiert.

Wir hoffen, dass diese erweiterten Einblicke Ihnen dabei helfen, Ihre Investitionsentscheidungen auf eine noch solidere Basis zu stellen. Für weitere Fragen oder detaillierte Analysen stehen wir Ihnen jederzeit zur Verfügung.

Interesting reads of the week: